Воскресенье, 9 Мая 2010 г.

23:50 Artt » Оптимизируй свой сотовый тариф

Tarifer — сервис, который анализирует детализации счетов ваших операторов и подбирает вам оптимальный тариф вашего или альтернативного оператора.

Группы [ Разное ]

23:46 Artt » Стив Джобс

Группы [ Psychology ]

[ Video ]

23:44 Artt » 20 советов тем, кто хочет получать максимум удовольствия от ресторанов

Предлагаем вам подборку из 20 советов от нашего гостя, киевского сомелье Леши Дмитриева, на тему «Как получить от похода в ресторан максимум удовольствия».

читать подробнее

читать подробнее

Среда, 7 Апреля 2010 г.

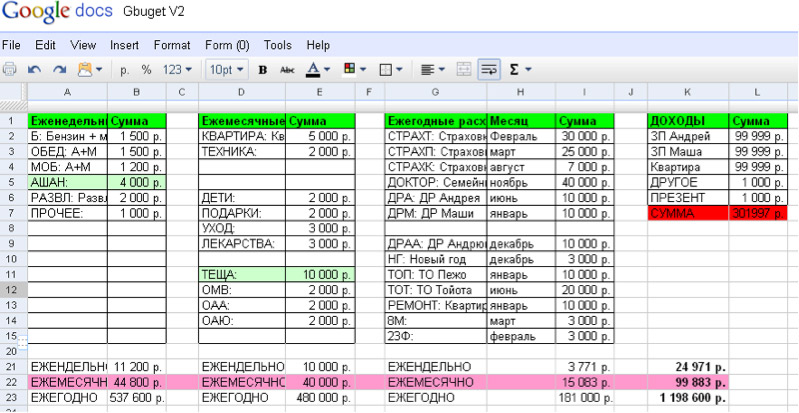

18:31 Artt » семейный бюджет в GoogleDocs

Вторник, 9 Марта 2010 г.

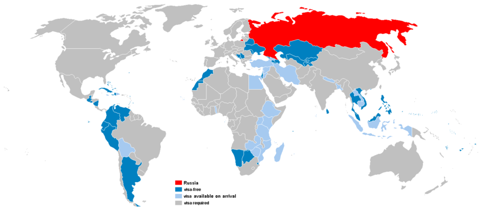

00:33 Artt » Безвизовые страны

Группы [ Разное ]

Четверг, 18 Февраля 2010 г.

16:05 Artt » Вместо того, чтобы покупать энергетик, зайдите в аптеку

1). Настойка элеутерококка — рублей 30 в любой аптеке, хватает на 4 сессии (в среднем). Принимать в соответствии с инструкцией.

2). Женьшень в гранулах (цена тоже около 30 рублей). 5 штук в рот, если надо быть бодрым часа три, 10 штук хватает на 5 часов, от 15 до 20 — чтобы мозг "после вчерашнего" запустился.

3). зеленый чай + 1 долька лимона + 1 чайная ложка меда. Хорошо бодрит. Хватает на 2 часа. При этом снимает нервное напряжение. Очень хорошо помогает перед экзаменами, важными собеседованиями и т.п.

2). Женьшень в гранулах (цена тоже около 30 рублей). 5 штук в рот, если надо быть бодрым часа три, 10 штук хватает на 5 часов, от 15 до 20 — чтобы мозг "после вчерашнего" запустился.

3). зеленый чай + 1 долька лимона + 1 чайная ложка меда. Хорошо бодрит. Хватает на 2 часа. При этом снимает нервное напряжение. Очень хорошо помогает перед экзаменами, важными собеседованиями и т.п.

Группы [ Psychology ]

Комментарии [4]

Пятница, 15 Января 2010 г.

20:52 Artt

Комментарии [2]

Вторник, 29 Декабря 2009 г.

11:32 Artt » Быстрые пальчики online

Шпаргалка по онлайновым клавиатурным тренажерам

Онлайновые клавиатурные тренажеры – сервисы, которые помогут вам освоить искусство слепой печати, избавят вас от ошибок, и сделают скорость набора текстов еще лучше.

Онлайновые клавиатурные тренажеры – сервисы, которые помогут вам освоить искусство слепой печати, избавят вас от ошибок, и сделают скорость набора текстов еще лучше.

Группы [ Internet ]

Среда, 16 Декабря 2009 г.

15:46 Artt » “Половинчатый подход” (Стратегия)

Стратегия вложения капитала зависит от того,

что для вас важнее: хорошо есть или хорошо спать.

Джон Кенфилд Морли, англ. политик.

что для вас важнее: хорошо есть или хорошо спать.

Джон Кенфилд Морли, англ. политик.

Вспомним простейшую финансовую стратегию, предложенную мной одному знакомому, весьма далекому от финансов: откладывать часть активных доходов и вкладывать их в пополняемые банковские депозиты. Таким образом формируется сначала резервный фонд, а затем и основной капитал.

Подобная стратегия надежна и легко выполнима. Ее может начать реализовывать каждый вне зависимости от уровня личных доходов и финансовой грамотности. Во многих источниках приводятся замечательные примеры, как из незначительных сумм даже с небольшой доходностью с течением времени получаются весомые капиталы – сложные проценты все-таки.

Большой минус предложенной стратегии – низкая доходность, а следовательно и большие сроки достижения финансовых целей. Именно поэтому при формировании капитала ограничиваться одними депозитами не стоит. Есть более рискованные, а значит и потенциально более доходные инструменты. И многие из них, также как и депозиты, не требуют особых финансовых умений (например, индексные ПИФы).

Общепринятая практика такова: сначала формируем резервный фонд, а затем вкладываем в рисковые инструменты. Хороший консервативный совет. Правда, упускаются возможности заработка в течение срока формирования резервного фонда… А если вкладывать средства изначально в рисковые инструменты, то можно и получить убытки в случае неблагоприятного развития событий.

Есть компромиссное решение: я называю его “половинчатым подходом”. Идея пришла мне в голову при попытке анализа игры в рулетку (я пытался улучшить стратегию удвоения ставок, и, в принципе, мне это удалось). Подобная стратегия пока мне в литературе не попадалась, может, у нее есть и более благозвучное название. Ее суть очень проста.

читать подробнее

Источник

Среда, 9 Декабря 2009 г.

16:33 Artt » Как засыпать легко и просто?

Если вы читаете этот текст, то скорее всего вы дружите с высокими технологиями и не дружите со сном. Смею заверить, ваш покорный слуга тоже этим страдает. Знакомая ситуация: вы работаете часов до десяти вечера и вас начинает клонить в сон. Затем естественная потребность организма гасится кофеином или энергетическим напитком. И все, в полночь вы бодры, ночь быстро проходит. Наступает утро – пора на работу. Обычный замкнутый круг. Если вы хотите добиться от себя эффективности – нужно срочно упорядочить сон. А мешает в этом проблема – невозможность заснуть. Порою, отправиться в “царство Морфея” действительно сложно.

читать подробнее

читать подробнее

Группы [ Psychology ]

Комментарии [1]

Понедельник, 30 Ноября 2009 г.

17:48 Artt » Что делать?

Вопрос «Что делать?» не совсем корректен. С одной стороны он красиво краток, с другой — многократно высмеян и публично опошлен, с третьей — не уточняется ведь «кому что делать?». Уточним. Нас интересует вопрос «Что делать мне лично?»

В результате всестороннего рассмотрения можно выделить три принципиальных ответа на этот вопрос:

читать подробнее

В результате всестороннего рассмотрения можно выделить три принципиальных ответа на этот вопрос:

читать подробнее

Группы [ Psychology ]

16:30 Artt » 10 способов получить больше от камерафона

Как говорится, «Лучший фотоаппарат – это тот, что всегда с тобой». И неважно, какой он – модный iPhone 3GS или старенькая дешевая модель с фотоаппаратом – важно то, как вы им пользуетесь.

читать подробнее

читать подробнее

Группы [ Foto ]

Комментарии [2]

Воскресенье, 18 Октября 2009 г.

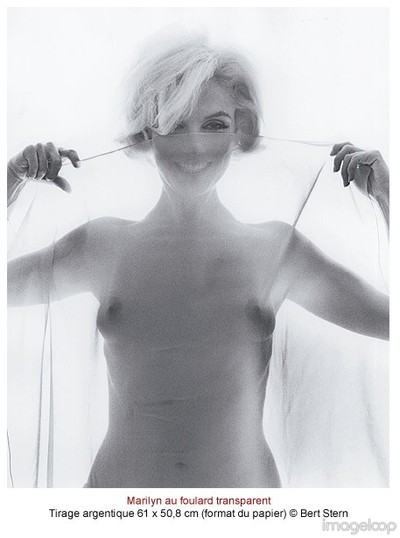

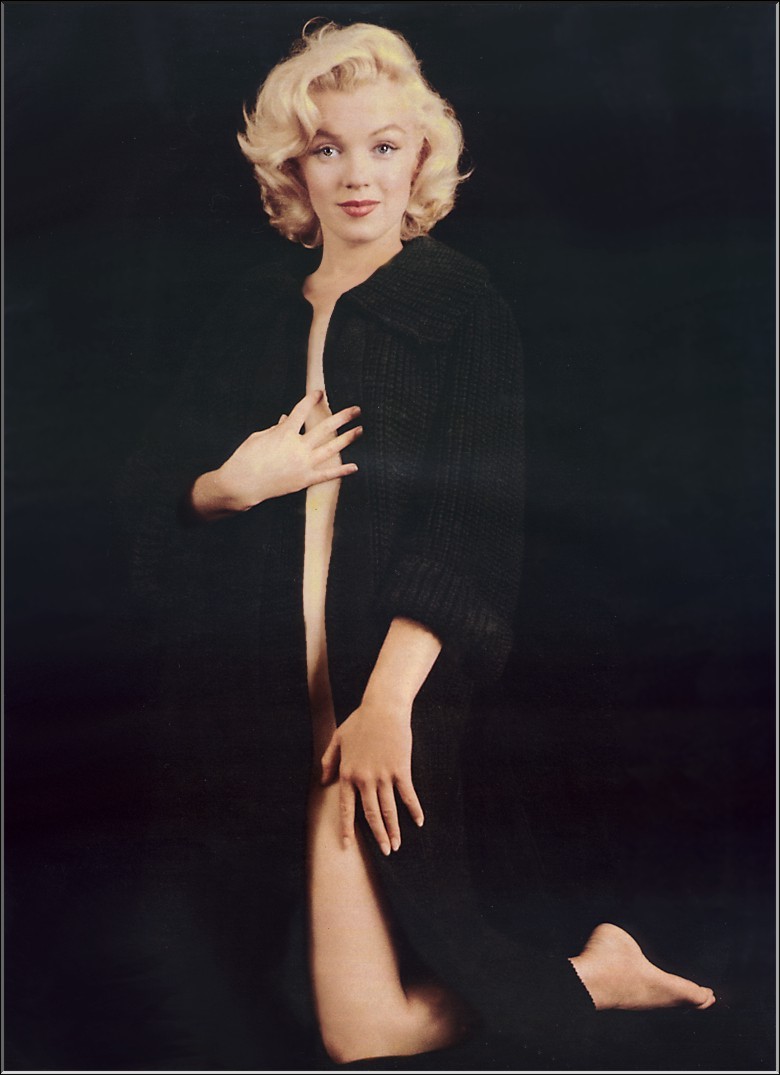

12:40 Artt » Мэрилин Монро

Пятница, 9 Октября 2009 г.

16:47 Artt » Шпаргалка по английскому

Вам когда-нибудь приходилось учить иностранный язык? Для работы, для себя, для того, чтобы эмигрировать, — неважно. Важно желание и не менее важен способ изучения. Можно, конечно, посещать курсы или оплатить себе индивидуальные занятия. Но что делать, если на посещение курсов нет ни времени, ни денег? Заниматься иностранным языком в Сети. Интернетные штучки составили для вас шпаргалку по сервисам для изучения английского языка.

Группы [ Psychology ]

16:42 Artt » Косметическое отбеливание зубов

16:40 Artt » Разговор: как звучать красиво?

Группы [ Psychology ]

Понедельник, 24 Августа 2009 г.

13:44 Artt » Четыре простых способа получать максимум от каждого дня

Нравится нам это или нет, дни и недели проходят быстро. Не люблю оглядываться на прошедший месяц и думать: «Стоп… И что же я сделал? Ничего?» Один из способов не думать о том, как вы провели день – меньше фокусироваться на задачах и больше – на том, чтобы делать каждый день значимым для вас и всего мира.

читать подробнее

читать подробнее

Группы [ Psychology ]

Среда, 29 Июля 2009 г.

17:23 Artt » Без них текст станет лучше

Покопавшись в памяти, учебниках, заметках коллег и наставлениях великих, составил топ-17 паразитов, удаление которых делает текст однозначно лучше.

1. Слово «очень».

Лидер рейтинга слов-паразитов, удаляем без сожалений. Улучшаем фразу, и вашу репутацию.

2. Притяжательные местоимения

Мой, свой, его и пр. Вычеркивайте без сожалений.

читать подробнее

1. Слово «очень».

Лидер рейтинга слов-паразитов, удаляем без сожалений. Улучшаем фразу, и вашу репутацию.

2. Притяжательные местоимения

Мой, свой, его и пр. Вычеркивайте без сожалений.

читать подробнее

Группы [ Text ]

Комментарии [4]

Четверг, 9 Июля 2009 г.

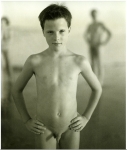

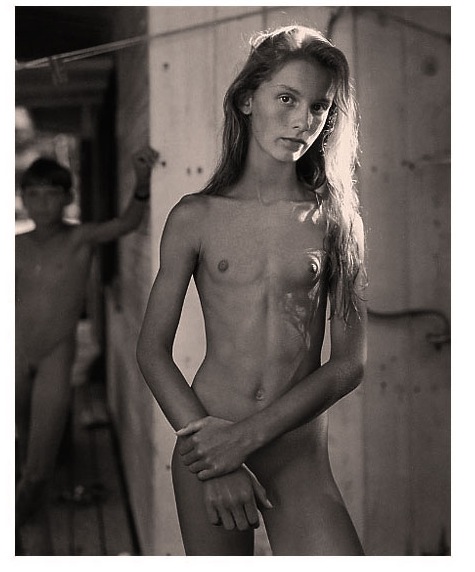

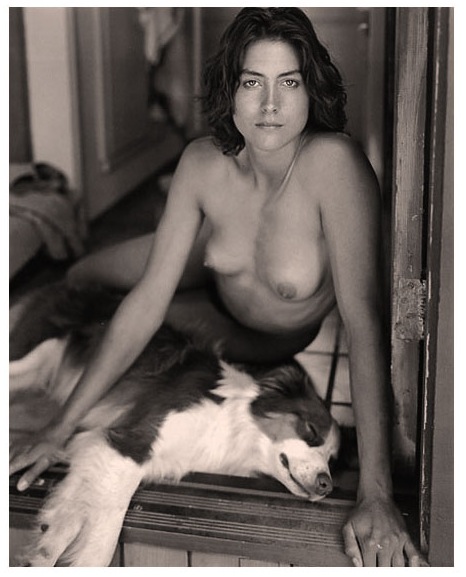

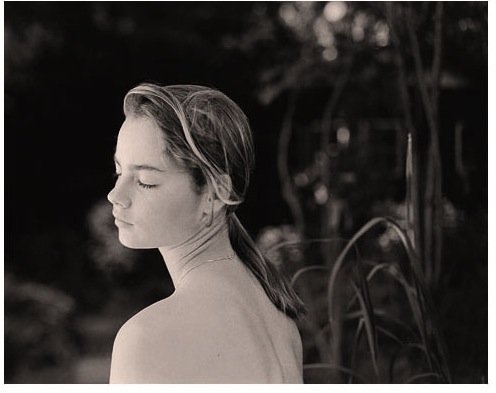

00:16 Artt » Jock Sturges

Джок Стэрджес - американский фотограф, прославившийся снимками подростков, чаще всего обнаженных, заснятых на нудистских пляжах Калифорнии, Франции, Ирландии. Его модели - из нудистских общин, поэтому их обнаженность есть ничто иное, как привычный естественный способ существования. Фотографии Джока чувственны и утонченны, ведь только настоящая откровенность с самим собой и нескованное сознание способны создавать такое искусство.

Материал на lookatme.ru

еще его фотографии

Биография

Материал на lookatme.ru

еще его фотографии

Биография

Вторник, 7 Июля 2009 г.

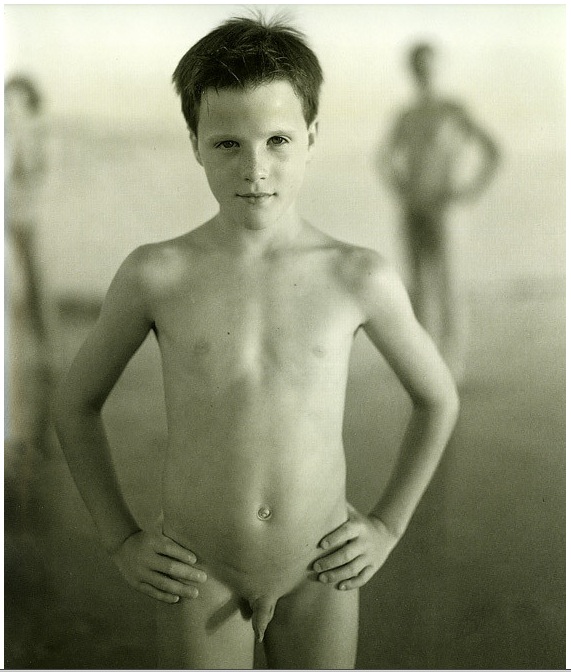

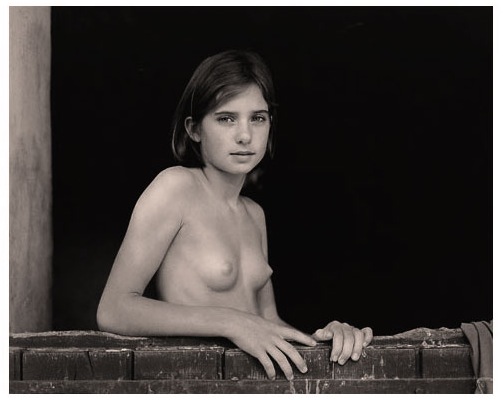

11:16 Artt » Покажи мне!

Уилл МакБрайд (фото) Хельга Флайшхауэр-Хардт (психолог) ПОКАЖИ МНЕ!

ПРОЛОГ

Мы сделали эту книгу для детей и родителей. В их руках она может стать инструментом сексуального просвещения и воспитания. Прежде всего, она продемонстрирует родителям, что естественная сексуальность развивается только тогда, когда дети от рождения окружены любовью и заботой семьи, живут в среде, которая не подавляет сексуальность. Мы не считаем, что ребенок сможет найти ответы на волнующие сексуальные вопросы, рассматривая фотографии в этой книге. Но тем не менее наша книга поможет предотвратить страхи и чувство вины, которые могут возникать у ребенка в связи с сексуальностью. Также необходим диалог между родителем и ребенком. Только тогда ребенок сможет выразить свои вопросы и проблемы, связанные с сексом, и решить их. Фотографии в этой книги следует принимать как отправную точку для родителей. Внутренние телесные процессы, такие как зачатие и беременность, а также анатомические особенности должны быть представлены ребенку в простых словах самих родителей. Мы придерживаемся того мнения, что только четкое и реалистичное представление о сексе может помочь детям избежать чувства страха и вины, связанные с сексуальностью. По этой причине мы выбрали фотографию как средство. Работая над фотографиями, мы постарались запечатлеть детей максимально естественно. Мы выражаем благодарность детям и их родителям, за их помощь в подготовке фотографий. Подписи к фотографиям сделаны спонтанно самими участниками фотосессий. Мы надеемся, что эта книга послужит полезным источником информации и поможет создать почву для счастливой сексуальности, отмеченной любовью, нежностью и ответственностью.

Читать дальше

отредактировано: 07-07-2009 11:17 - Artt

Группы [ Erotic, XXX ]

[ Psychology ]

Комментарии [6]

Приёмы супермаркетов

[Print]

moxnatii slon